Portefeuille d’actions mondiales ProfilMC (série I)

Commentaires sur les portefeuilles T3 2021

À retenir

- Gains du portefeuille entraînés par les actions nord-américaines

- Montée des taux obligataires en attendant les décisions des banques centrales

- Perspectives optimistes pour les actions à l’aube de la période saisonnière la plus solide

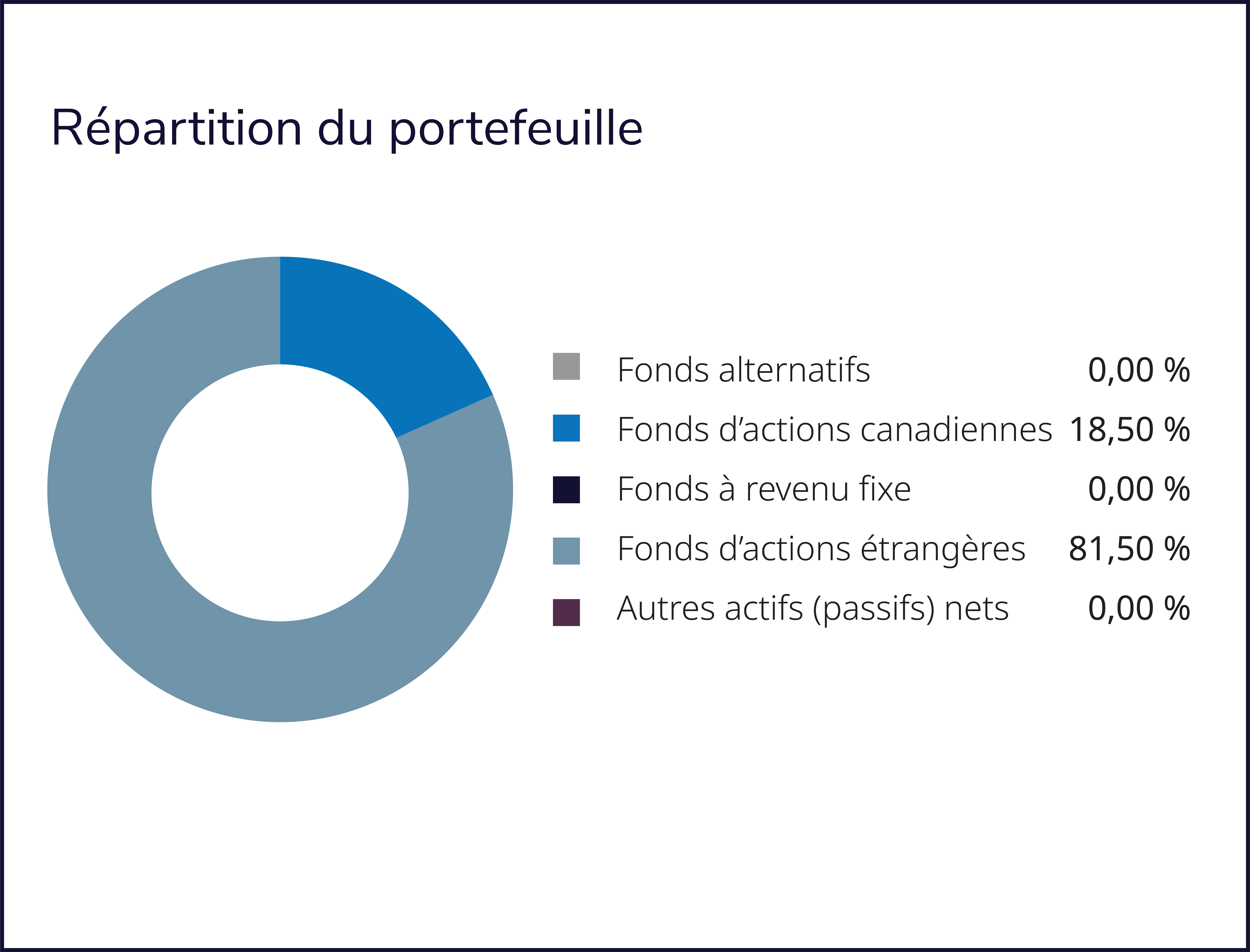

Aperçu du portefeuille

Le Portefeuille d’actions mondiales ProfilMC, série I a progressé de 1,5 % au troisième trimestre, principalement en raison du rendement robuste du Fonds privé d’actions canadiennes Profil et du Fonds privé d’actions américaines Profil, qui représentent ensemble près de la moitié du portefeuille.

La plupart des autres composantes en actions, y compris le Fonds privé d’actions internationales Profil, le Fonds privé à faible volatilité Profil et le Fonds privé de FNB Profil, ont également progressé et ont contribué au rendement, tout comme le Fonds privé de répartition active Profil.

Le Fonds privé de placements alternatifs Profil et le Fonds privé de placements alternatifs Profil ont reculé au cours de la période et ont nui aux rendements.

Portefeuille : Les actions nord-américaines en tête des gains

Contributeurs au rendement

Fonds d’actions américaines

+ A été légèrement surpassé par son indice de référence, mais a généré les rendements absolus les plus élevés parmi les fonds et a été le principal contributeur à l’ensemble des résultats.

+ Le segment de croissance à grande capitalisation (Putnam Investments) a été la composante la plus robuste du fonds, mais a été surpassé par l’indice restreint de croissance S&P 500. Le segment de valeur à grande capitalisation (Putnam Investments) a généré le meilleur rendement relatif par rapport à son indice de référence S&P 500 Valeur.

Fonds d’actions canadiennes

+ Tous les volets du fonds ont surpassé l’indice de référence. La tranche de croissance (Placements Mackenzie) a été la plus solide, surtout grâce à sa forte surpondération dans le secteur de l’industrie, qui a inscrit des rendements supérieurs.

Fonds de FNB

+ A surpassé son indice de référence grâce à la robustesse des actions américaines, la plus importante tranche du fonds. Tous les FNB sous-jacents ont inscrit des rendements positifs.

Freins au rendement

Fonds de marchés émergents

- Le principal volet du fonds (J.P. Morgan Asset Management) a chuté en raison de la répression réglementaire chinoise exercée à l’encontre de nombreux secteurs et du délestage connexe des actions de Hong Kong.

Fonds de placements alternatifs

- Deux des stratégies alternatives liquides du fonds (Placements Mackenzie, J.P. Morgan Asset Management) ont reculé au cours de la période, se traduisant par des rendements négatifs pour l’ensemble du fonds.

Rendement du portefeuille : T3 2021

| Rendement total | 1 MOIS | 3 MOIS | DDA | 1 AN | 3 ANS | 5 ANS | 10 ANS | Depuis la création (22 juin 2020) |

Portefeuille d’actions mondiales Profil I | -3,53 | 1,52 | 11,68 | 21,49 | 20,80 |

Revue des marchés : Les discussions de « réduction » pèsent sur les prix

Au cours du trimestre, les actions mondiales ont été contrastées. Les principaux indices nord-américains ont atteint des sommets records avant d’effacer presque tous leurs gains pendant les dernières semaines de la période alors que les taux obligataires grimpaient.

Les investisseurs ont été encouragés par la solide croissance des bénéfices de sociétés et les déclarations de la plupart des banques centrales selon lesquelles elles ne sont pas pressées de relever les taux d’intérêt directeurs, malgré les signes indiquant que les achats d’actifs seront réduits plus tôt qu’antérieurement prévu.

Les actions de croissance et celles à grande capitalisation ont surclassé les actions de valeur et celles à petite capitalisation dans la plupart des régions.

Les marchés des titres à revenu fixe canadiens ont été généralement en baisse en raison de la hausse des taux obligataires, tandis que la plupart des marchés obligataires internationaux ont inscrit de faibles gains en dollars canadiens. Les taux ont progressé alors que de nombreuses banques centrales ont adopté un ton plus ferme, décidant soit de réduire leurs programmes d’achats d’obligations ou parlant de le faire sous peu.

Le recul du dollar canadien a accru les rendements des placements internationaux des investisseurs canadiens.

Perspectives : Expansion continue à l’horizon

À l’aube de ce qui est habituellement le trimestre le plus robuste de l’année, les perspectives demeurent optimistes pour les actions. Les perspectives macroéconomiques demeurent compatibles avec une expansion continue.

Les politiques des banques centrales continuent d’être conciliantes, même avec une réduction des achats d’actifs. S’il s’avère que les pressions exercées sur les prix sont transitoires, les banques centrales n’augmenteront pas de sitôt les taux directeurs.

La volatilité demeurera probablement élevée en raison de nombreuses sources de risque, y compris un ralentissement économique, l’incertitude liée à la pandémie, la querelle au sein du Congrès américain au sujet des plans de dépenses et du plafonnement de la dette, et la possibilité que les troubles en Chine aient un effet défavorable sur les marchés mondiaux.

Si vous avez des questions sur les produits de placement IG, parlez à votre conseiller ou conseillère IG.

Les marques de commerce, y compris IG Gestion de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.

Le présent commentaire est publié par IG Gestion de patrimoine. Il reflète les vues de nos gestionnaires de portefeuille et est offert à titre d’information générale seulement. Il ne vise pas à prodiguer des conseils de placement ni à faire la promotion d’un placement donné. Il se peut qu’IG Gestion de patrimoine ou ses fonds de placement, ou encore les portefeuilles gérés par nos conseillers externes, détiennent certains des titres mentionnés dans ce texte. Aucun effort n’a été ménagé pour assurer l’exactitude de l’information contenue dans ce commentaire à la date de publication. Toutefois, IG Gestion de patrimoine ne garantit ni l’exactitude, ni l’exhaustivité de cette information et décline toute responsabilité relativement à toute perte découlant de cette information.. Produits et services de placement offerts par Services Financiers Groupe Investors Inc. (au Québec, cabinet de services financiers) et par Valeurs mobilières Groupe Investors Inc. (au Québec, cabinet en planification financière). Valeurs mobilières Groupe Investors Inc. est membre du Fonds canadien de protection des épargnants. Les placements dans les fonds communs peuvent donner lieu à des commissions ainsi qu’à des frais. Veuillez lire le prospectus avant d'investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 septembre 2021 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le service de répartition de l'actif Portefeuilles Profil est un programme de gestion de l'actif destiné aux clients ayant un actif minimum de 250 000 $ dans le programme Profil.

© Groupe Investors Inc., 2021.